Dobre wyniki finansowe i stabilne perspektywy rozwoju Grupy Energa

Dobre wyniki finansowe za 2015 rok we wszystkich obszarach działalności Grupy Energa i kolejna poprawa rezultatów w kluczowym dla osiąganych zysków Segmencie Dystrybucji. Zarząd Energa SA przedstawił sprawozdanie finansowe za ubiegły rok. W jego ocenie Grupa Energa - pomimo niesprzyjających warunków rynkowych - ma przed sobą stabilne perspektywy rozwoju.

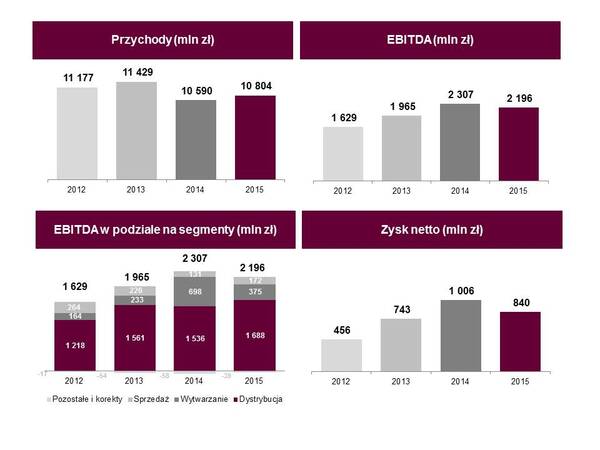

Skonsolidowane wyniki są nieco niższe niż w 2014 roku, w którym wyjątkowo sprzyjała sytuacja rynkowa. Porównując rezultaty na przestrzeni ostatnich lat widać wyraźny, stabilny wzrost zarówno na poziomie EBITDA, jak i zysku netto. W latach 2012-2015 EBITDA rosła średnio o 10 proc., a zysk netto - o 23 proc.* Potwierdza to dobrą, stabilną pozycję finansową Grupy.

- Miniony rok to dla Energi okres wyzwań związanych m.in. ze zmianami w otoczeniu rynkowym oraz regulacyjnym. Mając na uwadze warunki z jakimi Grupa miała do czynienia w poszczególnych obszarach, każdy z segmentów osiągnął co najmniej dobre wyniki. W perspektywie kilkuletniej Energa notowała bardzo stabilny wzrost. Sytuacja finansowa Grupy jest bardzo dobra i pozwoli na realizację celów strategicznych, które wyznaczymy w połowie tego roku – mówi Dariusz Kaśków, Prezes Zarządu Energa SA.

Przychody Grupy Energa w minionym roku wyniosły 10,8 mld zł i były o 2 proc. wyższe w porównaniu do 2014 r. Trudniejsze warunki rynkowe zadecydowały o spadku wyniku EBITDA o 5 proc. do poziomu 2,2 mld zł, a zysk netto wyniósł 840 mln zł wobec 1 mld zł w wyjątkowym pod względem zysków 2014 roku.

Na wyniki 2015 r. wpływ miały:

- Poprawa w Segmencie Dystrybucji - osiągnięta dzięki wyższej średniej stawce dystrybucyjnej, wyższym przychodom z tytułu opłat przyłączeniowych oraz większemu zapotrzebowaniu na energię.

- Wzrost w Segmencie Sprzedaży - wypracowany dzięki realizacji wyższej marży na sprzedaży energii elektrycznej, przede wszystkim dzięki rozbudowie oferty produktowej dla klientów i niższym kosztom praw majątkowych.

- Niższe wyniki w Segmencie Wytwarzania - spowodowane warunkami rynkowymi, skrajnie trudnymi warunkami hydrologicznymi oraz remontem kapitalnym jednego z bloków w elektrowni w Ostrołęce, przy jednoczesnym mniejszym zapotrzebowaniu na pracę w wymuszeniu na rzecz PSE.

Wyniki 2015 r. w poszczególnych segmentach

W Segmencie Dystrybucji Energa wypracowała bardzo dobre rezultaty. EBITDA była o 10 proc. wyższa niż w 2014 r. i ukształtowała się na poziomie 1,7 mld zł. Przychody po wzroście o 6 proc. wyniosły 4,3 mld zł. Istotna poprawa w tym obszarze to m.in. efekt wyższego wolumenu przesłanej energii oraz wyższej stawki sprzedaży usług dystrybucyjnych. W rezultacie przyłączenia m.in. większej liczby farm wiatrowych oraz podstacji trakcyjnych dla PKP o ponad 58 proc. wzrosły przychody z tytułu opłat przyłączeniowych.

Wyniki Segmentu Wytwarzanie znalazły się pod wpływem czynników rynkowych. EBITDA w tym obszarze wyniosła 375 mln zł wobec 698 mln zł w 2014 r. Przychody ze sprzedaży ukształtowały się na poziomie 1,4 mld zł wobec 1,8 mld zł w poprzednim roku. Pogorszenie wyników spowodowane było: niższymi cenami praw majątkowych (rynkowa cena „zielonych” certyfikatów obniżyła się o 1/3), skrajnie trudnymi warunkami hydrologicznymi, które wpłynęły na produkcję energii w elektrowniach wodnych oraz remontem kapitalnym jednego z bloków w elektrowni w Ostrołęce, przy jednoczesnym mniejszym zapotrzebowaniu na pracę w wymuszeniu na rzecz PSE. Wpływ ten udało się zmniejszyć poprzez wyższą sprawność bloków konwencjonalnych i obniżenie jednostkowego kosztu węgla oraz biomasy.

Grupa poprawiła swoją efektywność w Segmencie Sprzedaży. Przy przychodach w wysokości 5,7 mld zł, utrzymanych na poziomie zbliżonym do poprzedniego roku, EBITDA wzrosła o 31 proc. do 172 mln zł. W minionym roku odnotowano wyższą marżę na sprzedaży energii, głównie dzięki niższemu jednostkowemu kosztowi umarzania praw majątkowych. Poprawa to także efekty pracy nad ofertą produktową. W 2015 roku rozwijana była sprzedaż gazu, której wolumen wzrósł kilkukrotnie w ujęciu rok do roku. To jeden ze strategicznych kierunków rozwoju Energa-Obrót. Podstawą oferty jest dual fuel, czyli sprzedaż energii elektrycznej w połączeniu z gazem. To rozwiązanie korzystne i wygodne zarówno dla klientów biznesowych, jak i indywidualnych. Na wyniki Segmentu w dalszym ciągu negatywny wpływ miały koszty związane z pełnieniem przez Energa-Obrót funkcji „Sprzedawcy z Urzędu”, czyli koniecznością zakupu energii z OZE z lokalnego rynku po cenie Prezesa URE.

Wyższy wolumen przesłanej energii, niższa produkcja w trudniejszych warunkach

Całkowita moc wytwórcza zainstalowana w Grupie Energa na koniec 2015 r. wyniosła 1,4 GWe, z czego 41 proc. to źródła odnawialne.

Grupa wytworzyła 4,1 TWh energii elektrycznej brutto, wobec 5,1 TWh energii wygenerowanej w poprzednim roku. Spadek wynika głównie trudnych warunków hydrologicznych, a także z mniejszej produkcji w Elektrowni w Ostrołęce. Ta ostatnia związana była z planowym remontem kapitalnym jednego z bloków oraz niższym zapotrzebowaniem na pracę tej elektrowni na rzecz Operatora Sieci Przesyłowej.

Produkcja z OZE w 2015 roku wyniosła 1,7 TWh i była o 4 proc. niższa. To głównie wynik skrajnie trudnych warunków hydrologicznych w miesiącach letnich. Dzięki większej wietrzności oraz dodatkowej produkcji z nowej farmy wiatrowej Myślino o 36 proc. wzrosła produkcja energii w elektrowniach wiatrowych.

Wolumen energii elektrycznej przesyłanej przez Energa-Operator był o 3 proc. wyższy niż w 2014 roku i wyniósł ponad 21,5 TWh.

Sprzedaż energii elektrycznej do odbiorców końcowych była o 2 proc. wyższa i wyniosła 16,8 TWh.

Inwestycje 2015 - rozbudowa sieci i modernizacja bloku w Ostrołęce

W 2015 roku, na terenie Polski, Energa wydała na inwestycje 1,6 mld zł. Zgodnie z planem realizowane były projekty związane z rozbudową i modernizacją sieci dystrybucyjnej, a Grupa wydała na ten cel 1,1 mld zł.

Inwestycje te mają na celu ograniczanie strat energii na jej przesyle oraz stałą poprawę niezawodności zasilania, co wspiera bezpieczeństwo całego systemu elektroenergetycznego. W 2015 r.:

- przyłączono 30 tys. nowych klientów,

- wybudowano i zmodernizowano 4 383 km linii średniego oraz niskiego napięcia,

- przyłączono do sieci 937 nowych źródeł OZE,

- kontynuowano trzeci etap montażu inteligentnych liczników AMI - etap dotyczy instalacji 450 tys. liczników (pierwsze dostawy i montaże trzeciego etapu zaczęły się w listopadzie 2014 roku).

W Segmencie Wytwarzanie nakłady inwestycyjne wyniosły 392 mln zł i dotyczyły m.in. zadań związanych z poprawą sprawności jednego z bloków Elektrowni B w Ostrołęce oraz dostosowaniem urządzeń do restrykcyjnych regulacji unijnych.

Wydatki inwestycyjne związane były także z projektami rozwoju mocy wytwórczych w OZE: trwającą budową farmy wiatrowej Parsówek o mocy 26 MW oraz zakończoną w październiku budową elektrowni fotowoltaicznej Czernikowo o mocy 4 MW.

2016 rok - praca nad wzmocnieniem pozycji konkurencyjnej

Ambicją Grupy Energa jest pozycja lidera wśród operatorów systemów dystrybucyjnych. Kluczowe inwestycje w 2016 r. związane będą z realizacją inicjatyw mających na celu poprawę wskaźników ciągłości zasilania oraz związanych z wdrażaniem systemu inteligentnego opomiarowania. Grupa rozwija najbardziej zaawansowane w Polsce projekty sieci inteligentnych i jest liderem w instalacji inteligentnych liczników poboru energii, bez których niemożliwe jest wprowadzanie nowych rozwiązań w energetyce, korzystnych zarówno dla klientów, jak i firmy.

W 2016 r. portfel wytwórczy z OZE zostanie uzupełniony o farmę wiatrową w Parsówku. W obszarze wytwarzania kontynuowany będzie także projekt modernizacji Elektrowni Ostrołęka B mający na celu jej dostosowanie do zaostrzonych wymogów środowiskowych, poprzez dalszą budowę instalacji redukcji tlenków azotu i montaż elektrofiltrów.

W obszarze sprzedaży energii elektrycznej podejmowane są aktywne działania mające na celu wzrost liczby klientów i zwiększanie zysków. Energa rozwija swoją ofertę produktową w oparciu o innowacyjne rozwiązania proklienckie i ekologiczne. Wprowadzane są usprawnienia nakierowane na zwiększenie efektywności działań sprzedażowych i poprawę jakości obsługi klienta, gwarantujących spełnienie jego głównych oczekiwań przy jak najniższych kosztach.

*na podstawie rocznego skumulowanego wskaźnika wzrostu CAGR.

{kind=link}